DWS Riester-Rente - 3 Angaben in der Jahresdepotaufstellung 2024, die Sie prüfen sollten!

Der Riester-Anbieter DWS hat die Jahresdepotaufstellung (JDA) nach § 7a Altersvorsorge-Zertifizierungsgesetz (AltZertG) für 2024 zur Verfügung gestellt. Wir erklären, welche drei wichtige Angaben Sie prüfen sollten und wie Sie Ihren Vertrag optimieren können!

1. Kosten & Rabatte

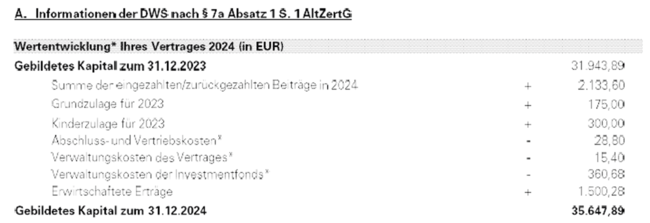

Haben Sie sich schon einmal die Kosten für Ihren DWS Riester-Vertrag angesehen? Werfen Sie einen Blick in Abschnitt A - “Abschluss- und Vertriebskosten”, die Ihnen in Form von Ausgabeaufschlägen berechnet werden. Diese Gebühren werden bei jeder Einzahlung abgezogen und fließen als Vertriebsprovision an Ihren Vermittler/Berater.

Die gute Nachricht für die DWS Top Rente: Diese Kosten können Sie sich sparen! Mit einem kostenfreien Vermittlerwechsel zu FondsSuperMarkt erhalten Sie 100% Rabatt auf den Ausgabeaufschlag bei Ihren Riester-Einzahlungen. Das bedeutet: Mehr Geld bleibt in Ihrer Altersvorsorge!

185 € pro Kind für bis 2008 geborene Kinder bzw. 300 € pro Kind für ab 2008 geborene Kinder

Grundzulage für den Ehepartner

175 €

Berufseinsteigerbonus (einmalig)

200 €

Unter Abschnitt A finden Sie außerdem die Information, welche staatliche Förderung Sie im vergangenen Jahr erhalten haben. Wird dort ein geringerer Betrag als die maximal möglichen Zulagen, die Ihnen zustehen, ausgewiesen? Wir empfehlen Ihnen, Ihre Einzahlungen mit einem Zulagencheck zu überprüfen und gegebenenfalls anzupassen. Nur so schöpfen Sie die vollen Vorteile Ihres Riester-Vertrags aus!

Falls Sie keine Zulagen erhalten haben, prüfen Sie unter Abschnitt B – “Wichtige Rahmenbedingungen”, ob Ihr Dauerzulageantrag gestellt wurde und erteilen Sie diesen bei Bedarf. Ohne diesen Antrag werden Ihnen die Zulagen nicht automatisch gutgeschrieben.

Im Abschnitt B finden Sie auch die “erwirtschafteten Erträge”, die die Fonds in Ihrem Riester-Depot erzielt haben. Sollten diese negativ sein, besteht zunächst kein Grund zur Sorge - Ihr eingezahltes Kapital inklusive der staatlichen Zulagen ist garantiert! Beachten Sie dazu Abschnitt B - “Aktuelle Beitragsgarantie”. Der angegebene Betrag ist der garantierte Betrag, den Sie am Ende Ihrer Ansparphase erhalten.

Eine positive Wertentwicklung wäre trotzdem wünschenswert. Bei einem Zinsniveau von über Null kann es sich lohnen, die Einzahlungen wieder aufzunehmen oder zu erhöhen. Damit erhöhen Sie ggf. nicht nur Ihre staatlichen Zulagen, sondern auch die Chance, dass Ihr Riester-Vertrag in chancenreichere Fonds investiert.

Garantiemodell kurz erklärt

Um die gesetzliche 100%ige Beitragsgarantie zum Ende der Ansparphase zu gewährleisten, besteht jedes DWS Riester-Depot aus zwei Komponenten:

Kapitalerhaltungskomponente (Garantie): Investiert in Renten/Anleihen.

Wertsteigerungskomponente (Rendite): Investiert in Aktienfonds.

Wie eine Einzahlung in einen Riester-Vertrag aufgeteilt wird, ist sehr individuell, hängt aber vor allem vom Zinsniveau und von der vertraglichen Restlaufzeit ab.

Negatives Zinsniveau oder Nullzinsniveau: Alles muss in die Garantiekomponente fließen.

Positives Zinsniveau: Überschüssiges Kapital, welches nicht zur Kapitalsicherung benötigt wird, kann in renditestärkere Fonds investiert werden.

Verträge mit längerer Laufzeit können eher in die Wertsteigerungskomponente investieren

So optimieren Sie Ihren Riester-Vertrag

Einzahlungen anpassen Sie maximieren Ihre Zulagen und nutzen die Chance auf eine Verteilung in die Wertsteigerungskomponente

Kosten reduzieren Geringere Kosten erhöhen die Rendite! Mit einem kostenlosen Vermittlerwechsel zu FondsSuperMarkt sparen Sie sich die Ausgabeaufschläge komplett! Vermittler Wechseln

Riester umwandeln Melden Sie sich für unseren kostenlosen Informationsservice an und wir informieren Sie persönlich, sobald Sie Ihre Riester-Rente in eine von der Politik reformierte, attraktivere Altersvorsorge umwandeln können! Informationsservice

Haben Sie noch Fragen? Kommen Sie gerne auf uns zu - entweder per E-Mail oder telefonisch unter 09371 - 94 867 256.